极目新闻记者 刘琴

3月14日,湖南长沙的田雯(化名)向极目新闻热线(027-86777777)反映,2018年3月,她曾在中国人民财产保险股份有限公司(后文简称人保财险)长沙市分公司办理了一笔9万元贷款,而在偿还贷款近2年后,突然发现除了需要偿还9万贷款外,她还需要分期支付总共5万多元的保险费。

时至今日,田雯虽如数偿还了贷款,支付了保费,但她也因此吃了官司,毁了征信,这让她头痛不已。极目新闻记者查阅发现,在网络投诉平台,有不少网友表示他们也遇到了相同的遭遇。尽管各地银保监部门三令五申严禁金融机构在消费者借贷过程中强制搭售保险,然而在现实操作中,消费者在贷款时被捆绑销售保险产品的做法依然屡禁不止。

女老板自称贷款9万莫名多出5万多保险费

来自湖南长沙的田雯是一家中小企业的负责人,3月14日,她告诉极目新闻记者,2018年3月,人保财险的一名业务员跟她打电话询问她是否需要低息贷款,批贷条件只需要一张以往购买的保险单、银行流水和住房证明即可,正好常需资金周转的田雯一听,便约好对方在人保财险公司办理相关业务。“当时他们要我填了一张申请表,表上写有保单字样,我当时问他们为什么贷款需要填保单,他们说这跟在银行贷款需要填申请表一样,对我没有任何影响。”田雯回忆,她还在申请贷款数额一栏填了15万元,可刚过10分钟,工作人员告诉她贷款审批通过了,可以申贷9万元。“我当时还在想这么少,但他们告诉我审批很简单,等一下到签约办公室签个约就行了,我也就答应了。”

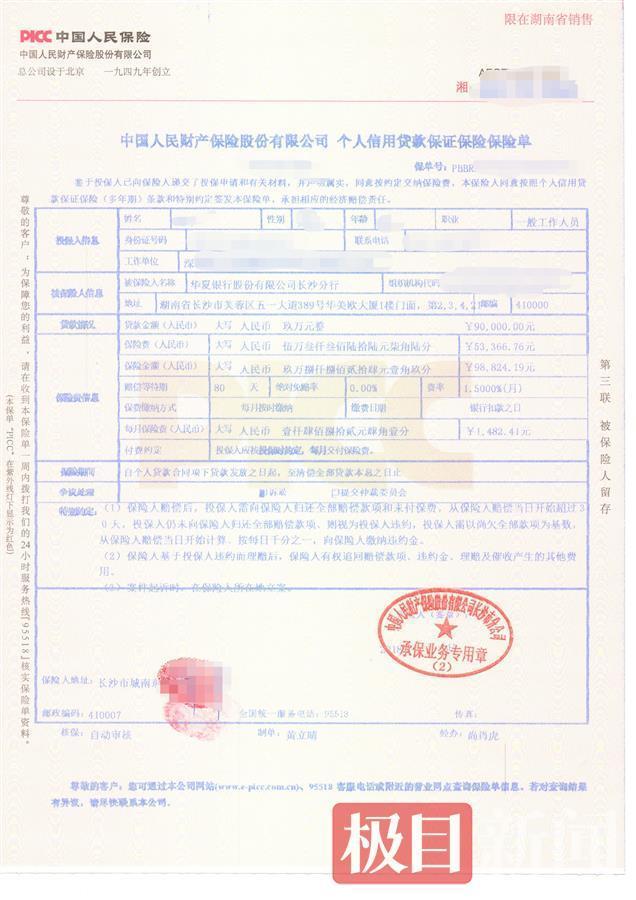

保险单(受访者供图)

田雯随工作人员到了签约室,对方告知她全程有录音录像,之后便让她签了一堆资料。“最后我问他利息是多少,他说利息有点高,一分五,我觉得在我承受范围内,也没有多想。”田雯说,她填完所有资料后,需要前往指定银行申请放贷。

田雯从银行工作人员得知贷款次日就可以放款,在那一天时间里,她完成了贷款手续,同时还被告知需要向人保财险的工作人员缴纳1100元保费和1800元服务费,她便通过微信转账的方式转给了相关人员。

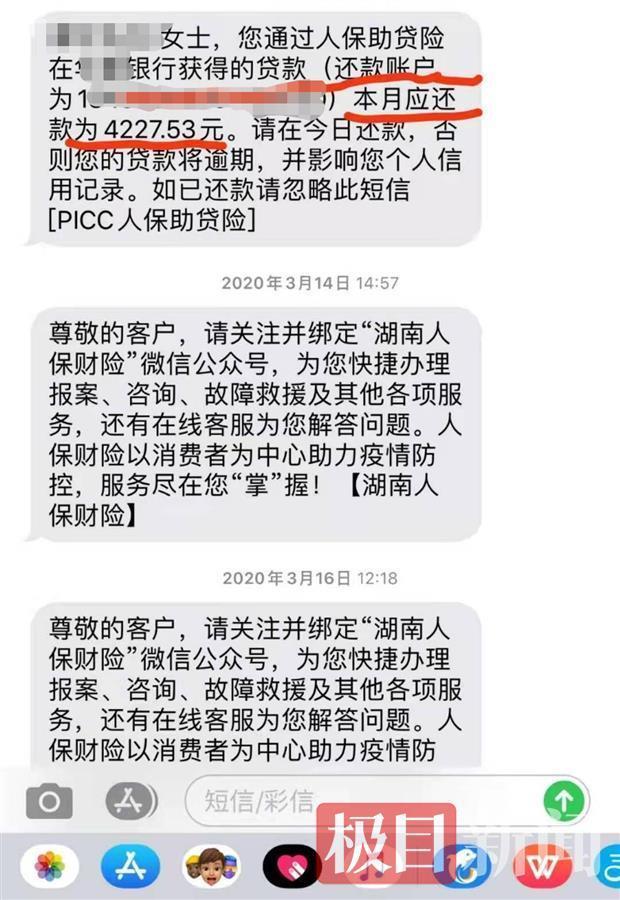

第二天一早,田雯收到了放款9万元的短信,还收到了还款提醒的信息,提示她每个月需要还款4227.53元,需分36期还完。“当时我也没有算,之后也是每个月按时还款。”

收到的还款提醒(受访者供图)

2020年2月,在田雯还款近两年后,国内突遇新冠肺炎疫情,人保财险工作人员主动联系她询问是否有还款困难,可以申请延期还贷,她想到自己还款23期,还款总额也超过了9万,于是想着让对方帮忙查询需要还的剩余贷款还有多少,但对方告知她这需要在放款银行查询。田雯找到放款银行的工作人员,查询后得知她此前每个月还的4227.53元,仅2745元还给了银行,还有1482.41元作为保费转给了第三方。

此时的田雯,才得知她此前除了贷的9万元款项,她还需要支付一笔5万多元的保险费。“本来一到还款期,人保财险就会有专人提醒我还款,但2020年5月,人保财险一位工作人员联系我说信贷部一夜之间没有了,那之后也没有人再提醒我还款。”田雯说。

网络平台同类事件投诉不少

“因为这件事情,我不仅吃了官司,还毁了我的征信。”田雯说,如果当初在办理贷款时,人保财险的工作人员明确告知她还需为这笔贷款支付5万多元的保险费,她无论多需要这笔钱,也不会申请这笔贷款,“人保业务员以贷款名义拉客,对销售保险只字未提。”田雯还称,直到她收到法院传票,她才拿到此前她办理贷款业务时的相关单据。据田雯提供的单据显示,她曾在人保财险签署了一张名为个人信用贷款保证保险的保险单,贷款金额为9万元,保险费为53366.76元,保险金额为98824.19元。

3月15日,极目新闻记者致电中国人民财产保险股份有限公司长沙市分公司,工作人员称该公司已没有个人信用贷款保证保险业务,但信贷部依然存在。“可能是风险比较大,就没有做了。”该工作人员说,关于此业务停办的具体时间,她并不清楚。

目前,田雯与人保财险之间的法律官司二审已经结束,据田雯提供的判决书显示,人保财险认为他们向田雯出具的保险单载明了投保人、被投保人、贷款金额等信息,由于田雯未按约还款,人保财险为其代还了35025.27元,但其未归还代偿款,构成违约。法院认为人保财险与田雯之间的保险合同关系合法有效,现有证据不能证明保险单签订时违背了被告人田雯的真实意愿。法院支持人保财险提出的追偿田雯35025.27元代偿款的诉求,驳回人保财险提出的让田雯支付剩余保费19143.25元等其他诉求。对此,田雯并不认可这一判决结果,她认为人保财险应该退还她此前已分期支付的共计3万多元保险费,因此她已向上级法院申请了再审。“人保财险一直说在当时签订手续时有录音录像,但两次庭审他们都没有提供录音录像。”田雯说,对方是否有告知每个月需要缴纳保费,在录音录像中肯定有记录。

极目新闻记者在黑猫投诉平台检索发现,有不少网友都表示遇到了相同遭遇。一名网友称2018年他在人保财险以个人房产证复印件和别的保单贷款18万,当时业务员承诺除了银行利息没有别的费用,贷款由某银行发放,由于近两年受疫情影响,生意不好出现了逾期,被人保财险代偿后才知道还有保费,每月保费1803.2元,这是在他不知情的情况下签订的。另一名网友称2020年7月,他用保单在人保财险抵押贷款91000元,分期36个月,每月还款3285至4283元不等,还款至今计算还款总额已超过15万元,细查发现扣款项目中有1222.66元保费扣款,他质疑这是保险公司变相收取客户高额利息。

田雯称,这就是一种“强制搭售”,尽管各地银保监部门三令五申严禁金融机构在消费者借贷过程中强制搭售保险,然而在现实操作中,消费者在贷款时被捆绑销售保险产品的做法依然屡禁不止。