长江日报大武汉客户端10月8日讯(通讯员周晶晶)客户张女士于2015年购买了一份保单,当时张女士并没有意识到指定受益人的重要性,其身故受益人填写的是法定,保单承保后,张女士也未及时进行受益人指定。

天有不测风云,2021年9月底,张女士在回家途中,不幸被一辆卡车撞倒,经抢救无效身故。由于张女士的保单并未指定身故受益人,根据《保险法》相关规定,理赔款将作为张女士的遗产根据《继承法》规定分配,所以该份保单的理赔款将由张女士的父母、丈夫和儿子平均分配。

但由于张女士的丈夫平日与岳父岳母关系不融洽,不满理赔款的分配,从而引起了一场家庭纠纷,最终经过保险公司理赔人员的协调沟通,2个月后才完成这份身故理赔的申请。

通过张女士的案例,我们清晰地认识到了受益人指定的重要性,如果张女士在投保时或保单承保后就进行了受益人指定,那么当风险发生时,只要由其指定受益人前来办理理赔申请即可,既节省了时间,也避免了家庭纠纷。下面由平安人寿核保核赔专家为大家简要讲解保单受益人小知识。

什么是保单受益人?

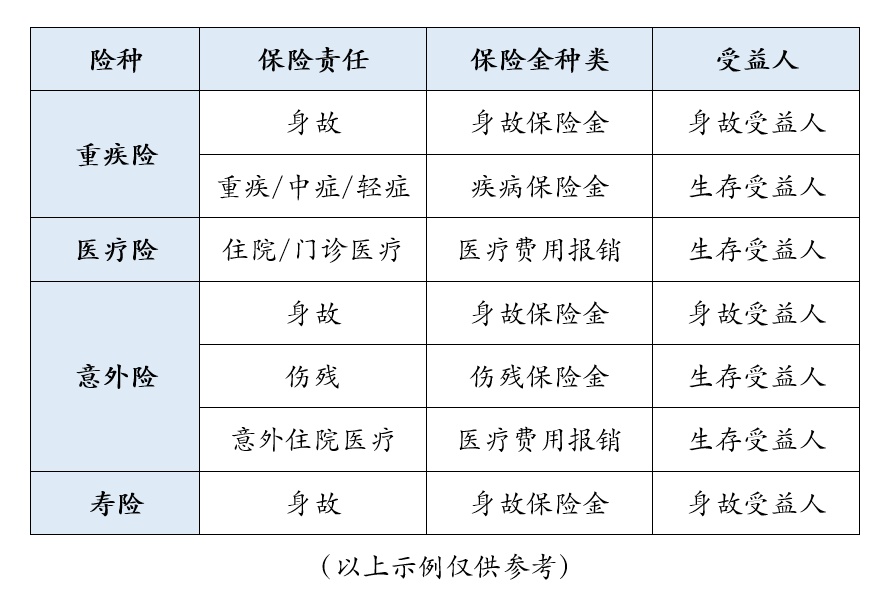

受益人是指人身保险合同中由被保险人或者投保人指定的享有保险金请求权的人,受益人包含有生存受益人和身故受益人。

生存受益人指在保险期间内,因保险产生的利益在被保险人生存的情况下的归属资格人,一般为被保险人本人。

身故受益人是指被保险人身故后,享有保险金领取资格的人,可以指定具体个人,也可以为法定受益人。

不同的险种责任,其保险金的归属人也有差异,身故责任的保险金给身故受益人,非身故责任的保险金给生存受益人。

指定受益人与法定受益人有什么区别?

指定受益人,是指由投保人和被保险人在合同中指定的身故受益人,一般为被保险人的父母、配偶或子女。指定受益人可以指定受益的顺序和份额。

例如,客户A指定第一顺位身故受益人为母亲(份额30%)、妻子(份额70%);第二顺位身故受益人儿子(份额50%)、女儿(份额50%);当被保人身故获赔100万元保险金时,其母亲和妻子分别获得30万元和70万元,如果其中一方不在世,则另一方获得全部保险金;当妻子和母亲均不在世时,则由儿子、女儿分别获得50万元。

法定受益人,是指保单未指定身故受益人,则由被保险人的法定继承人为受益人,按继承法规定的继承顺序领取保险金。第一顺序是配偶、子女、父母,第二顺序是兄弟姐妹、祖父母、外祖父母,在同一继承顺序中,继承人对被继承人的遗产享有平等的继承权利;如果没有第一顺序继承人,则由第二顺序继承人继承。

假设上述客户A的保单未指定身故受益人,当客户身故获赔100万元保险金时,其配偶、子女、父母共5人作为第一顺序继承人,享有平等继承权,每人获得20万元保险金。

在办理理赔时,法定受益人需提供所有受益人(一般涉及多人)与被保险人的关系证明,及所有受益人的有效身份证件等证明资料;指定受益人需提供个人有效身份证件,及其与被保险人的关系证明。

明确了法定和指定的受益人的区别,在投保时具体如何选择,就要根据大家自己的侧重点去权衡。

受益人是否可以变更?

受益人的选择并非一劳永逸的事,随着情况的改变,例如家庭结构或个人意愿发生变化等,可以选择变更受益人。

比如当受益人先于被保险人去世,又没有其他指定受益人时,该合同在被保险人身故后受益人默认为法定,此时被保人如需指定其他人员为受益人,就需办理保全变更受益人。

总之,保单受益人的选择,是投保时重要的一环,如何选择才更合理?希望此文能对大家有所帮助。